Julio Genta

abril 25, 2019

00:49

Se você trabalha com startups, já deve ter ouvido falar sobre a cláusula anti-diluição. Se não, saiba que essa é uma cláusula que divide a opinião de empreendedores, aceleradoras e investidores. Em razão de sua importância, ela não pode passar despercebida durante uma captação de investimentos. Pensando nisso, explicaremos neste artigo o que é uma cláusula anti-diluição, como funciona e quais são algumas de suas variações.

Conforme explicamos em nosso último artigo, a diluição acontece quando a participação de um sócio no capital de uma sociedade diminui.

Novas rodadas de investimento significam mais dinheiro entrando na companhia e, com ele, mais sócios. Nesse cenário, é comum que os fundadores e primeiros investidores percam um pouco da participação que detinham na companhia para abrir espaço para os novos investidores.

Como explicamos, esse processo nem sempre é ruim para os sócios diluídos. Principalmente, porque a entrada de novos sócios pode financiar a expansão das operações da empresa e, com isso, multiplicar seu valor. Portanto, quando uma nova rodada de investimentos for necessária, os sócios poderão negociar um preço maior pela aquisição de participação na empresa com novos investidores.

Contudo, nem sempre é possível aumentar o valor de uma empresa entre uma e outra rodada. Foi o que aconteceu, por exemplo, com a grande bolha da Internet. No auge desse “frenesi”, as empresas de tecnologia conseguiram captar milhões de dólares partindo de uma avaliação de mercado um tanto quanto exagerada.

Com o tempo, o mercado percebeu o excesso que havia sido cometido. A partir de então, as empresas desse mercado tiveram que negociar novas rodadas de investimento por um preço muito menor do que aquele que havia sido praticado anteriormente. Nesses casos, fundadores e antigos investidores se viram diante de uma diluição dupla. Tanto a porcentagem de participação quanto o valor dessas participações foram reduzidos. Assim, se um determinado sócio quisesse deixar a companhia, teria que vender sua participação por um preço inferior àquele que havia pago para obtê-la.

Portanto, as cláusulas anti-diluição se apresentam como uma ferramenta eficiente para suavizar os efeitos das diluições causadas por rodadas em que o preço de aquisição das ações é igual ou inferior àquele praticado na rodada anterior.

Existem muitas formas de proteção contra diluição, algumas delas previstas em lei. Neste artigo, porém, cuidaremos apenas das cláusulas que podem ser encontradas em acordos de investimento para evitar a diluição.

Nesse sentido, existem dois modelos predominantes no mercado: o Full Ratched e Broad Based Weighted Average. Dois extremos dos quais derivam outras variações de menor importância.

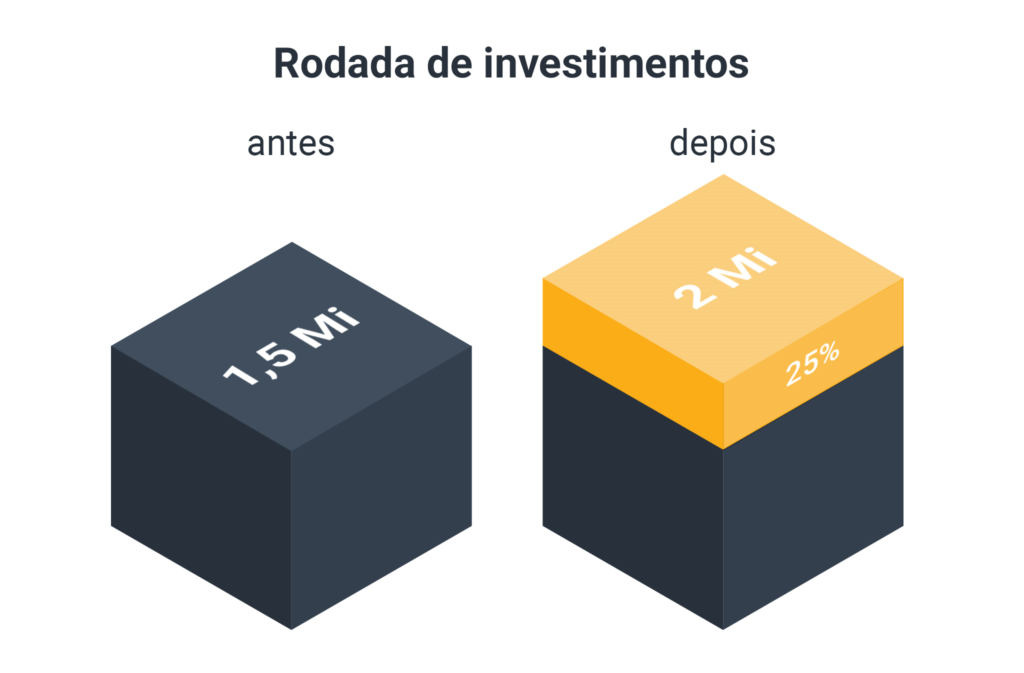

Pense em um exemplo. Um investidor anjo, analisando os negócios de uma startup, avalia a empresa em R$ 1,5 milhão. Com base nessa avaliação, esse mesmo investidor considera um bom negócio investir R$ 500.000,00 para adquirir 500.000 ações. Isso significa que cada nova ação foi comprada por 1 real. Nesse cenário, a sociedade investida passaria a valer R$ 2 milhões e o investidor teria 25% da empresa no final da rodada (equivalente aos R$ 500.000,00 que foram aportados).

Vamos supor agora que essa startup não teve o sucesso esperado e logo precisou ir ao mercado captar mais investimentos. Nessa nova rodada, um segundo investidor quer adquirir outras 500.000 ações, mas aceita pagar apenas R$ 250.000,00 por elas. Comprando cada ação por 50 centavos, o segundo investidor quer dizer que a startup foi desvalorizada e que só vale agora 1 milhão de reais (2 milhões de ações x R$ 0,50 = R$ 1 milhão). Se a startup aceitar uma rodada nesses termos, a participação do anjo na empresa será reduzida de 25% para 20%.

Isso não aconteceria caso houvesse uma cláusula anti-diluição em uma das seguintes modalidades:

Sempre que ler Full Ratched, leia-se: a diluição será zero. Caso as ações da empresa tenham um valor menor na próxima rodada, o investidor sempre manterá sua porcentagem de participação original.

Como isso funciona? Para quem gostaria de se aprofundar um pouco mais, vamos utilizar o mesmo exemplo para demonstrar os efeitos dessa cláusula. Primeiro, vamos assumir que o investidor anjo adquiriu 25% da empresa com seu investimento inicial. Depois, vamos assumir que o novo investidor deseja adquirir 20% dessa startup. Num cenário sem cláusula anti-diluição, vimos que a entrada do novo investidor diminui a participação do antigo na empresa para 20%. Assim, os dois investidores, juntos, teriam 40% (20% + 20%) da empresa. Porém, a cláusula de full ratched impede que a participação do primeiro investidor caia de 25% para 20%. E como ela faz isso? Exigindo que a empresa emita mais ações e entregue cada uma delas de graça ao investidor anjo.

Depois que o investidor anjo receber suas ações, duas coisas podem acontecer: (a) ou o novo investidor aceita que não terá a porcentagem de participação que esperava ter (uma vez que, com a emissão de novas ações para o investidor antigo, o novo investidor acaba sendo diluído); (b) ou o novo investidor insiste na participação que foi negociada. Nesse último caso, teremos que fazer vários ajustes até acomodar as porcentagens de participação esperadas pelos dois investidores. Assim, os dois investidores, juntos, passariam a deter 45% (25% + 20%) da empresa, não só 40%. E quem sustentaria toda a diluição, nesse caso, são os fundadores.

A cláusula de full-ratched é a modalidade mais agressiva de anti-diluição encontrada nos contratos de investimento. Isso gera uma série de desincentivos, tanto para os empreendedores, quanto para os próprios investidores, no futuro.

A prática tem mostrado que, quando um investidor negocia uma cláusula de full ratched, os investidores futuros também tentarão ter esse tipo de proteção. Isso, além de ser nefasto para quem não está protegido, limita a própria capacidade de captação da empresa. Afinal, a soma de todas as participações nunca pode ser maior do que 100%. E, quanto mais participações fixas forem prometidas, mais apertado fica o espaço para novos investimentos.

Por todos esses motivos, a cláusula de full ratched é apontada como um fator que mais atrapalha do que ajuda o crescimento das startups no mercado atual. Felizmente, o mercado desenvolveu versões mais tênues da cláusula anti-diluição, dentre as quais se destaca a broad based weighted average.

Uma cláusula de diluição pelo método Broad Based Weighted Average impede o barateamento das ações de uma empresa em rodadas futuras de investimento. Assim, com a mesma quantidade de dinheiro investido, investidores novos não vão adquirir tanta participação quanto esperavam, diminuindo o impacto da diluição de fundadores e investidores antigos. Porém, vale lembrar que essa cláusula possui um detalhe: ela só vale se o preço das ações forem mais baratos do que na rodada anterior!

Para quem gosta de matemática, o método Broad Based Weighted Average funciona da seguinte forma:

P2 = P1 * (A + V2)/(A+ V1)

Sendo que:

P2=Preço por ação da segunda rodada

P1 = Preço por ação da primeira rodada

A1 = Número de ações da companhia antes das duas rodadas

V1 = Valor total da participação que os investidor recebeu na primeira rodada

V2 = Valor total da participação que o investidor pretende receber na segunda rodada

Usando os dados do nosso exemplo, a fórmula ficaria assim:

P2 = 1 * (1.000.000 + R$ 250.000) / (1.000.000 + 500.000) = R$ 0,875

P2 = 1 * (1.000.000 + R$ 250.000) / (1.000.000 + 500.000) = R$ 0,875

Nesse exemplo, o segundo investidor não irá comprar 500.000 ações, mas apenas 218.750 ações. Isso, porque o preço de aquisição de cada uma das ações não é mais R$0,50 e sim R$ 0,875 (R$ 250.000,00 x R$ 0,875).

Quando comparado ao full ratched, a cláusula de weighted average consegue proteger a participação do investidor sem implicar, necessariamente, em grandes perdas para os demais envolvidos no investimento. Por esse motivo, ela tem sido vista com bons olhos pelo ecossistema de venture capital e private equity.